FCA raadpleegt over het afstemmen van duurzaamheidsopenbaarmakingen op UK SRS

De Financial Conduct Authority heeft een consultatie gestart over voorgestelde wijzigingen in het kader voor duurzaamheidsopenbaarmakingen die van toepassing zijn op in het VK genoteerde emittenten.

Op 30 januari 2026 heeft de Financial Conduct Authority ("de FCA") Consultation Paper CP26/5 gepubliceerd met voorstellen om de bestaande op TCFD-afgestemde klimaatopenbaarmakingsregels voor beursgenoteerde bedrijven te vervangen. De consultatie sluit op 20 maart 2026. De FCA heeft ook een CP26/5 response form gepubliceerd naast het consultatiedocument om de indiening van stakeholderfeedback met behulp van het voorgeschreven sjabloon te faciliteren. De toezichthouder stelt dat het doel is om het VK-noteringskader af te stemmen op de huidige internationale standaarden en de ontwikkeling van UK Sustainability Reporting Standards (UK SRS) te ondersteunen.

De FCA merkt op dat haar huidige klimaatopenbaarmakingseisen zijn gebaseerd op de aanbevelingen van de Task Force on Climate-related Financial Disclosures (TCFD), die in 2015 werd opgericht en in 2023 werd ontbonden. Sindsdien heeft de International Sustainability Standards Board (ISSB) IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information en IFRS S2 Climate-related Disclosures uitgegeven. De UK Government ontwikkelt UK SRS om deze ISSB-standaarden voor gebruik in het VK te erkennen, en CP26/5 legt uit hoe de FCA voorstelt dat kader op te nemen in de Listing Rules.

Reikwijdte en structuur van de voorstellen

De consultatie beslaat diverse noteringscategorieën, waaronder commerciële bedrijven onder UKLR 6, secundaire noteringen onder UKLR 14, depositary receipts onder UKLR 15, niet-aandelen en niet-stemmende aandelen onder UKLR 16, en de transitiecategorie onder UKLR 22. De FCA stelt daarom voor om nieuwe regels in te voeren die vereisen dat beursgenoteerde bedrijven binnen de reikwijdte rapporteren in overeenstemming met UK SRS.

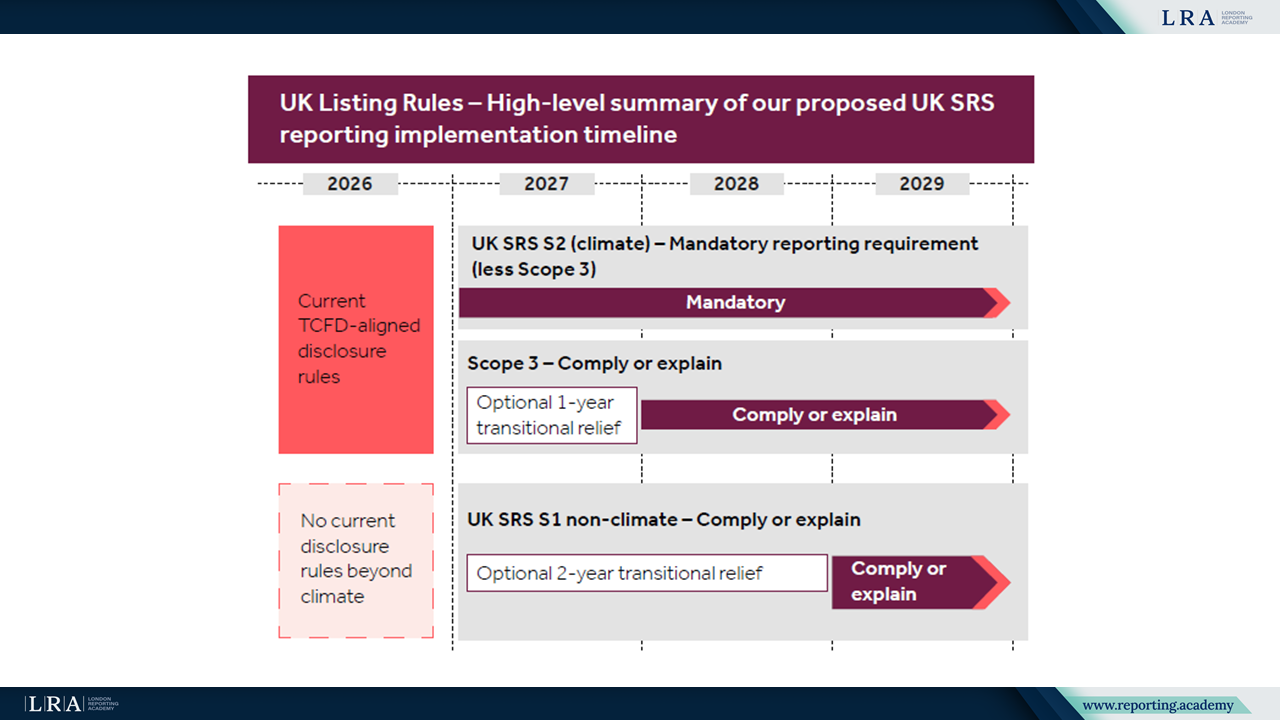

Bron: Hoogwaardige samenvatting van de voorgestelde implementatietijdlijn van UK SRS, Consultation Paper

Voor klimaatgerelateerde openbaarmakingen stelt de FCA verplichte rapportage voor volgens UK SRS S2. Echter, uit erkenning van praktische moeilijkheden zouden Scope 3 broeikasgasemissies onderworpen zijn aan een comply or explain-benadering. Indien een uitgever geen Scope 3-informatie openbaarmaakt, moet hij de redenen aangeven en de stappen beschrijven die worden genomen om de benodigde gegevens te verkrijgen.

Voor niet-klimaatgerelateerde duurzaamheidsinformatie onder UK SRS S1, stelt de FCA een comply or explain-basis voor. De toezichthouder erkent dat dit voor sommige emittenten een bredere rapportageplicht betekent en houdt daarom rekening met proportionaliteit in haar benadering.

Transitieplannen en assurance

CP26/5 verduidelijkt dat het verplichten van klimaatgerelateerde transitieplannen een zaak is voor de overheid. De FCA stelt desondanks voor dat emittenten openbaar maken of zij een klimaatgerelateerd transitieplan hebben gepubliceerd, waar dit te vinden is, of uitleggen waarom een dergelijk plan niet is gepubliceerd.

De consultatie behandelt ook assurance door derden. Emittenten zouden moeten aangeven of hun duurzaamheidsopenbaarmakingen zijn onderworpen aan assurance en, indien van toepassing, de assuranceverlener, de reikwijdte en het niveau van assurance, de toegepaste standaarden en waar het assurantierapport te vinden is, identificeren.

Implementatietijdlijn

Onder voorbehoud van feedback en de finalisering van UK SRS, is het de bedoeling van de FCA om een Policy Statement (PS) te publiceren in najaar 2026. De voorgestelde regels zouden in werking treden vanaf 1 januari 2027 en van toepassing zijn op boekhoudkundige perioden die op of na die datum beginnen. Het consultatiedocument verwijst ook naar overgangsregelingen binnen UK SRS, waaronder maximaal twee jaar voor bepaalde niet-klimaatgerelateerde rapportages onder UK SRS S1 en één jaar voor Scope 3-rapportages onder UK SRS S2.

CP26/5 schetst een kader om het UK-noteringsregime te transformeren van een op TCFD gebaseerd model naar een model dat is afgestemd op door ISSB afgeleide UK Sustainability Reporting Standards, met inbegrip van proportionele mechanismen zoals comply or explain en overgangsregelingen.