La FCA consulte sur l'alignement des divulgations de durabilité avec le UK SRS

La Financial Conduct Authority a lancé une consultation sur les modifications proposées du cadre de divulgation de durabilité applicable aux émetteurs cotés au Royaume-Uni.

Le 30 janvier 2026, la Financial Conduct Authority (« la FCA ») a publié le Consultation Paper CP26/5 présentant des propositions visant à remplacer ses règles existantes de divulgation climatique alignées sur le TCFD pour les sociétés cotées. La consultation se termine le 20 mars 2026. La FCA a également publié un formulaire de réponse CP26/5 en parallèle du document de consultation afin de faciliter la soumission des retours des parties prenantes en utilisant le modèle prescrit. Le régulateur indique que l'objectif est d'aligner le cadre d'inscription britannique avec les normes internationales actuelles et de soutenir le développement des UK Sustainability Reporting Standards (UK SRS).

La FCA note que ses exigences actuelles en matière de divulgation climatique ont été conçues autour des recommandations de la Task Force on Climate-related Financial Disclosures (TCFD), créée en 2015 et dissoute en 2023. Depuis, la International Sustainability Standards Board (ISSB) a publié IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information et IFRS S2 Climate-related Disclosures. Le UK Government développe les UK SRS pour approuver ces normes ISSB pour une utilisation au Royaume-Uni, et le CP26/5 explique comment la FCA propose d'intégrer ce cadre dans les Listing Rules.

Portée et structure des propositions

La consultation couvre une gamme de catégories d'inscription, notamment les sociétés commerciales sous UKLR 6, les inscriptions secondaires sous UKLR 14, les certificats de dépôt sous UKLR 15, les actions sans droit de vote et autres actions sous UKLR 16, ainsi que la catégorie de transition sous UKLR 22. La FCA propose donc d'introduire de nouvelles règles obligeant les sociétés cotées concernées à rapporter conformément aux UK SRS.

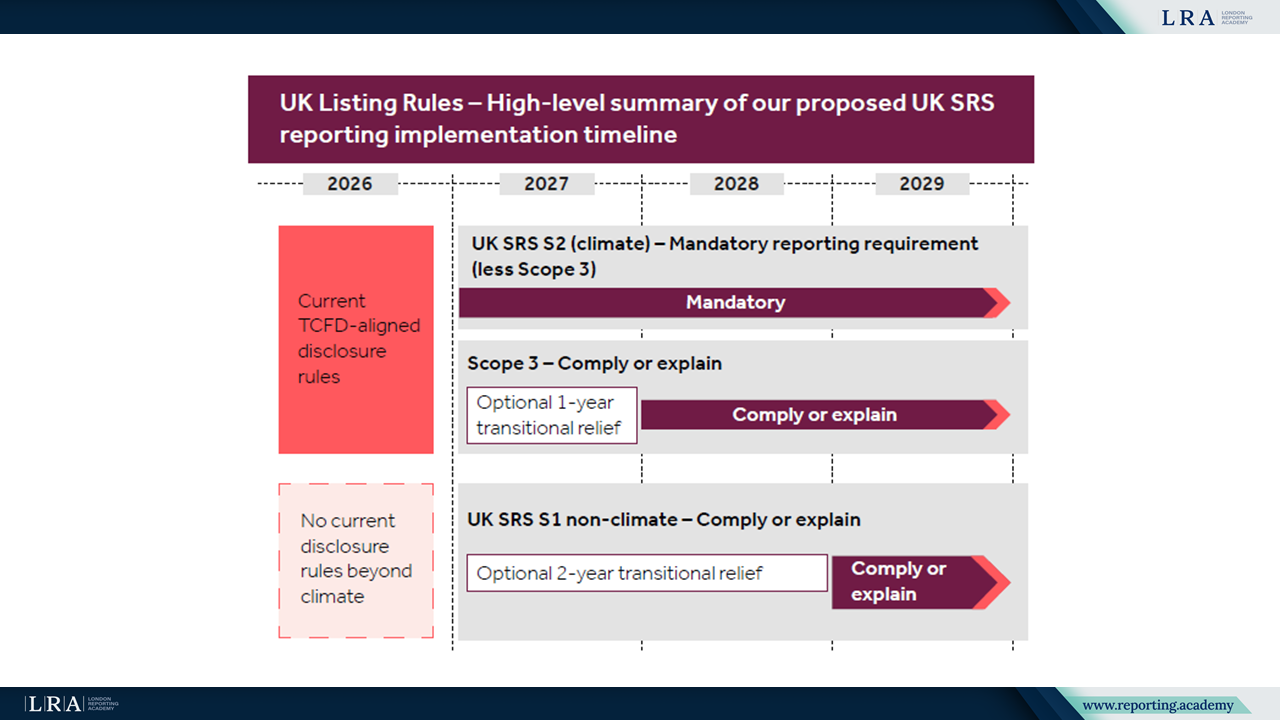

Source : Résumé de haut niveau du calendrier de mise en œuvre proposé des UK SRS, Consultation Paper

Pour les divulgations climatiques, la FCA propose une obligation de reporting selon le UK SRS S2. Cependant, en reconnaissance des défis pratiques, les émissions de gaz à effet de serre de Scope 3 feraient l'objet d'une approche comply or explain. Lorsqu'un émetteur ne divulgue pas d'informations sur le scope 3, il serait tenu d'expliquer les raisons et de décrire les mesures prises pour obtenir les données nécessaires.

Pour les informations non liées au climat relevant du UK SRS S1, la FCA propose une base comply or explain. Le régulateur reconnaît que cela représenterait une exigence de reporting plus large pour certains émetteurs et prend donc en compte la proportionnalité dans son approche.

Plans de transition et assurance

Le CP26/5 précise que la réglementation des plans de transition liés au climat relève du Gouvernement. La FCA propose néanmoins que les émetteurs divulguent s'ils ont publié un plan de transition climatique, où il peut être consulté, ou expliquent pourquoi un tel plan n'a pas été publié.

La consultation aborde également l'assurance par un tiers. Les émetteurs seraient tenus de déclarer si leurs divulgations de durabilité ont fait l'objet d'une assurance et, le cas échéant, d'identifier le prestataire d'assurance, l'étendue et le niveau de l'assurance, les normes appliquées et où le rapport d'assurance est disponible.

Calendrier de mise en œuvre

Sous réserve des retours et de la finalisation du UK SRS, la FCA vise à publier un Policy Statement (PS) au printemps 2026. Les règles proposées entreraient en vigueur à partir du 1 janvier 2027 et s'appliqueraient aux exercices comptables commençant à cette date ou après. Le document de consultation fait également référence à des mesures de transition dans le cadre du UK SRS, incluant jusqu'à deux ans pour certaines divulgations non liées au climat sous UK SRS S1 et un an pour les divulgations du Scope 3 dans UK SRS S2.

Le CP26/5 décrit un cadre pour faire évoluer le régime d’inscription au Royaume-Uni d’un modèle basé sur le TCFD vers un modèle aligné sur les normes britanniques de reporting en matière de durabilité dérivées de l’ISSB, intégrant des mécanismes proportionnés tels que le comply or explain et des mesures de transition.