FCA consulta sobre la alineación de las divulgaciones de sostenibilidad con UK SRS

La Financial Conduct Authority ha iniciado una consulta sobre las enmiendas propuestas al marco de divulgación de sostenibilidad aplicable a los emisores cotizados en el Reino Unido.

El 30 de enero de 2026, la Financial Conduct Authority ("la FCA") publicó el Documento de Consulta CP26/5 que presenta propuestas para sustituir sus actuales reglas de divulgación climática alineadas con TCFD para empresas cotizadas. La consulta cierra el 20 de marzo de 2026. La FCA también ha publicado un formulario de respuesta CP26/5 junto con el documento de consulta para facilitar la presentación de comentarios por parte de las partes interesadas utilizando la plantilla prescrita. El regulador afirma que el objetivo es alinear el marco de cotización del Reino Unido con los estándares internacionales actuales y apoyar el desarrollo de los UK Sustainability Reporting Standards (UK SRS).

La FCA señala que sus actuales requisitos de divulgación climática se basan en las recomendaciones del Task Force on Climate-related Financial Disclosures (TCFD), creada en 2015 y disuelta en 2023. Desde entonces, la International Sustainability Standards Board (ISSB) ha emitido el IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information y el IFRS S2 Climate-related Disclosures. El Gobierno del Reino Unido está desarrollando los UK SRS para adoptar estos estándares ISSB para su uso en el Reino Unido, y el CP26/5 explica cómo la FCA propone incorporar ese marco en las Listing Rules.

Alcance y estructura de las propuestas

La consulta abarca una variedad de categorías de cotización, incluyendo compañías comerciales bajo UKLR 6, cotizaciones secundarias bajo UKLR 14, recibos de depósito bajo UKLR 15, acciones no patrimoniales y acciones sin derecho a voto bajo UKLR 16, y la categoría de transición bajo UKLR 22. La FCA por lo tanto propone introducir nuevas reglas que exijan a las empresas cotizadas dentro del alcance reportar conforme a los UK SRS.

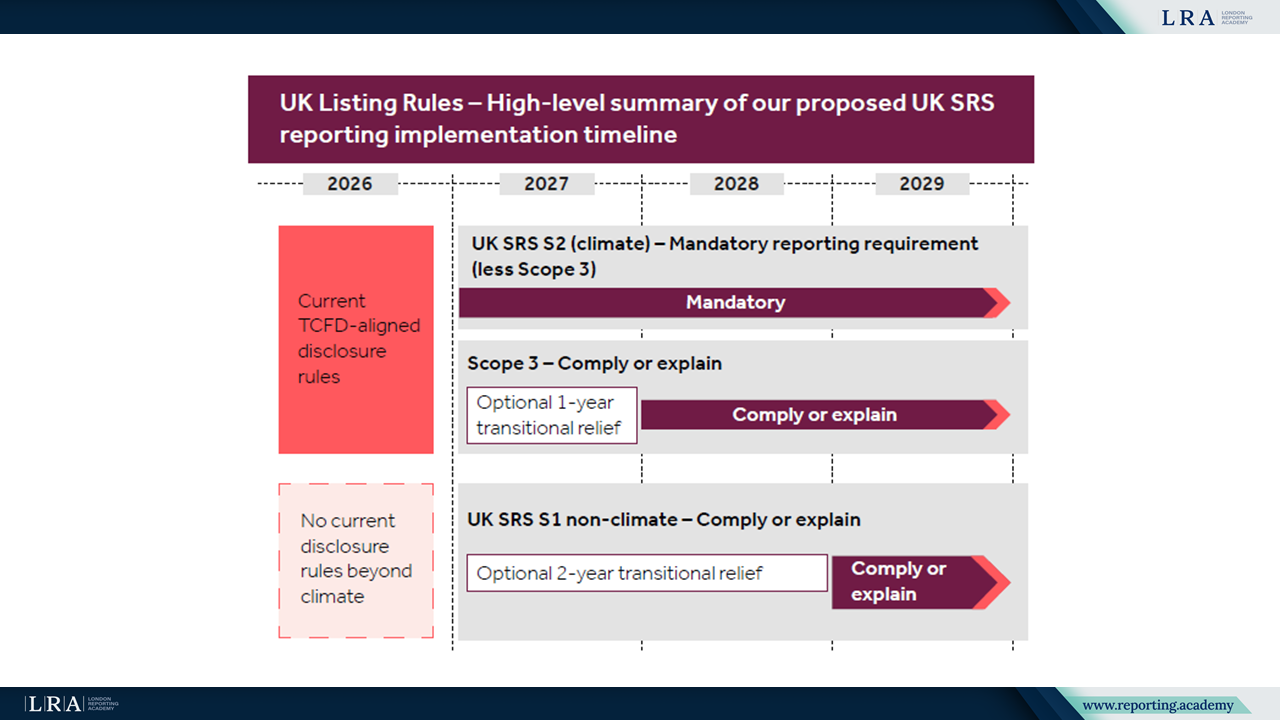

Fuente: Resumen de alto nivel del calendario propuesto para la implementación de UK SRS, Documento de Consulta

Para las divulgaciones relacionadas con el clima, la FCA propone la presentación obligatoria conforme al UK SRS S2. Sin embargo, en reconocimiento a desafíos prácticos, las emisiones de gases de efecto invernadero de Alcance 3 estarían sujetas a un enfoque de cumplir o explicar. Cuando un emisor no divulgue información de Alcance 3, se le requerirá explicar las razones y describir las medidas que está tomando para obtener los datos necesarios.

Para la información relacionada con la sostenibilidad no climática bajo UK SRS S1, la FCA propone un enfoque de cumplir o explicar. El regulador reconoce que esto representaría un requerimiento de reporte más amplio para algunos emisores y por lo tanto considera la proporcionalidad en su enfoque.

Planes de transición y aseguramiento

El CP26/5 aclara que la imposición de planes de transición relacionados con el clima es un asunto para el Gobierno. No obstante, la FCA propone que los emisores deberían divulgar si han publicado un plan de transición climática, dónde puede encontrarse o explicar por qué dicho plan no ha sido publicado.

La consulta también aborda el aseguramiento de terceros. Se requeriría a los emisores indicar si sus divulgaciones de sostenibilidad han sido sujetas a aseguramiento y, cuando sea aplicable, identificar al proveedor de aseguramiento, el alcance y nivel del aseguramiento, las normas aplicadas y dónde está disponible el informe de aseguramiento.

Cronograma de implementación

Sujeto a comentarios y a la finalización del UK SRS, la FCA tiene como objetivo publicar una Declaración de Política (PS) en otoño de 2026. Las reglas propuestas entrarían en vigor a partir del 1 de enero de 2027 y se aplicarían a los períodos contables que comiencen en o después de esa fecha. El documento de consulta también hace referencia a exenciones transitorias dentro del UK SRS, incluyendo hasta dos años para ciertas divulgaciones no climáticas bajo UK SRS S1 y un año para las divulgaciones de Alcance 3 bajo UK SRS S2.

CP26/5 describe un marco para la transición del régimen de cotización del Reino Unido desde un modelo basado en TCFD a uno alineado con los Estándares de Reporte de Sostenibilidad del Reino Unido derivados del ISSB, incorporando mecanismos proporcionales como cumplir o explicar y exenciones transitorias.