FCA konsultiert zur Angleichung der Nachhaltigkeitsberichterstattung an die UK SRS

Die Financial Conduct Authority hat eine Konsultation zu den vorgeschlagenen Änderungen des aufsichtsrechtlichen Rahmens für Nachhaltigkeitsangaben bei in Großbritannien börsennotierten Emittenten gestartet.

Am 30. Januar 2026 veröffentlichte die Financial Conduct Authority (die FCA) das Konsultationspapier CP26/5, in dem Vorschläge zur Ablösung der bisherigen TCFD-konformen Klimaberichterstattungsregeln für börsennotierte Unternehmen dargestellt werden. Die Konsultation endet am 20. März 2026. Die FCA hat zudem ein Antwortformular CP26/5 zusammen mit dem Konsultationspapier veröffentlicht, um die Einreichung von Stakeholder-Feedback mithilfe der vorgegebenen Vorlage zu erleichtern. Die Regulierungsbehörde erklärt, dass das Ziel darin besteht, den UK-Listing-Rahmen an die aktuellen internationalen Standards anzupassen und die Entwicklung der UK Sustainability Reporting Standards (UK SRS) zu unterstützen.

Die FCA weist darauf hin, dass ihre derzeitigen Anforderungen an die Klimaberichterstattung auf den Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) basieren, die im Jahr 2015 gegründet und 2023 aufgelöst wurde 2023. Seither hat das International Sustainability Standards Board (ISSB) den IFRS S1 Allgemeine Anforderungen an die Offenlegung von nachhaltigkeitsbezogenen Finanzinformationen sowie den IFRS S2 klimabezogene Offenlegungen herausgegeben. Die UK Government entwickelt die UK SRS, um diese ISSB-Standards für die Verwendung im Vereinigten Königreich zu übernehmen, und CP26/5 erläutert, wie die FCA beabsichtigt, diesen Rahmen in die Listing Rules einzubinden.

Umfang und Struktur der Vorschläge

Die Konsultation betrifft verschiedene Börsensegmente, darunter Handelsgesellschaften nach UKLR 6, Sekundärlistings nach UKLR 14, Depositary Receipts gemäß UKLR 15, nicht stimmberechtigte Aktien und Vorzugsaktien nach UKLR 16 sowie die Übergangskategorie nach UKLR 22. Die FCA schlägt daher vor, neue Regeln einzuführen, welche die börsennotierten Unternehmen im Anwendungsbereich verpflichten, entsprechend den UK SRS zu berichten.

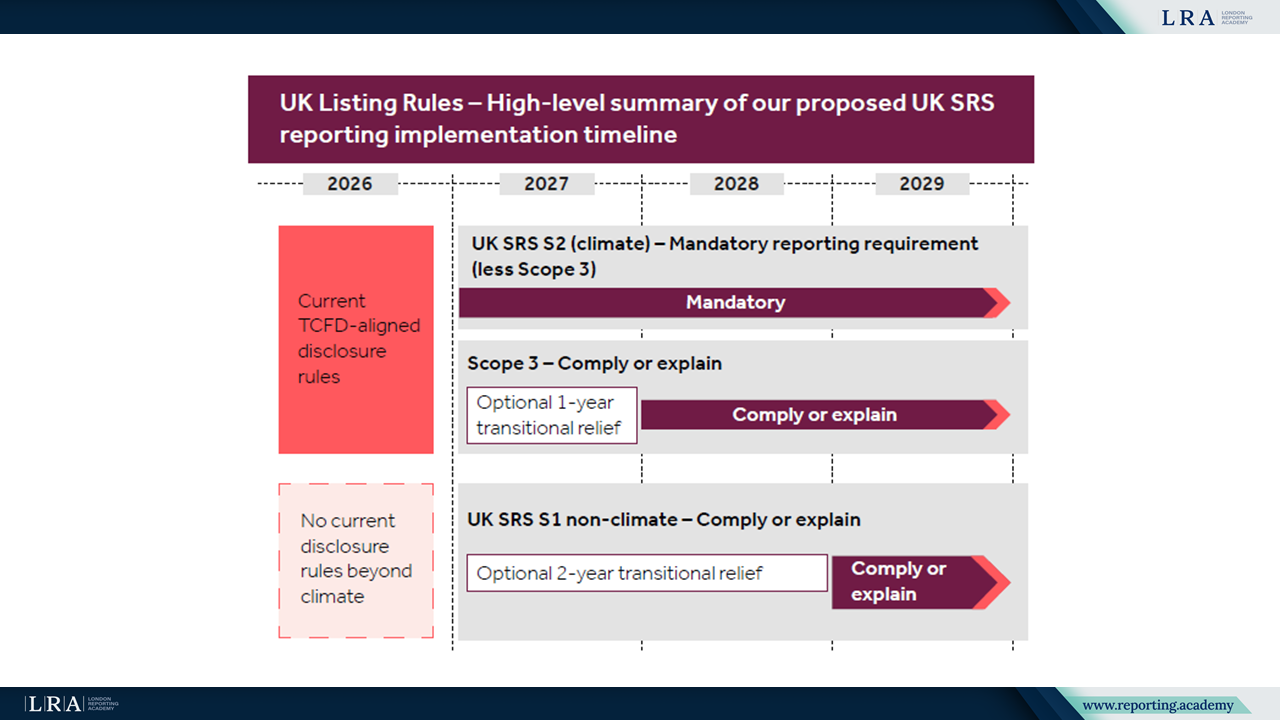

Quelle: Hochrangige Zusammenfassung des vorgeschlagenen Implementierungszeitplans der UK SRS, Konsultationspapier

Für klimabezogene Offenlegungen schlägt die FCA eine verpflichtende Berichterstattung gemäß UK SRS S2 vor. Angesichts praktischer Herausforderungen soll jedoch für Scope 3 Treibhausgasemissionen ein Comply-or-Explain-Ansatz gelten. Wenn ein Emittent keine Angaben zu Scope 3 macht, muss er die Gründe hierfür erläutern und die Maßnahmen beschreiben, die er ergreift, um die erforderlichen Daten zu erhalten.

Für nicht-klimabezogene nachhaltigkeitsbezogene Informationen nach UK SRS S1 schlägt die FCA einen Comply-or-Explain-Ansatz vor. Die Regulierungsbehörde erkennt an, dass dies für einige Emittenten eine umfassendere Berichtspflicht darstellen würde und berücksichtigt daher Verhältnismäßigkeit in ihrem Ansatz.

Übergangspläne und Assurance

CP26/5 stellt klar, dass die Verpflichtung zur Offenlegung klimabezogener Übergangspläne eine Aufgabe der Regierung ist. Die FCA schlägt dennoch vor, dass Emittenten offenlegen, ob sie einen klimabezogenen Übergangsplan veröffentlicht haben, wo dieser zu finden ist, oder erklären, warum ein solcher Plan nicht veröffentlicht wurde.

Die Konsultation behandelt auch Third-Party Assurance. Emittenten müssten angeben, ob ihre Nachhaltigkeitsangaben einer Assurance unterzogen wurden und gegebenenfalls den Assurance-Anbieter, den Umfang und das Niveau der Assurance, die angewandten Standards und den Ort, an dem der Assurance-Bericht verfügbar ist, nennen.

Umsetzungszeitplan

Vorbehaltlich der Rückmeldungen und der Finalisierung des UK SRS plant die FCA, eine Policy Statement (PS) im Herbst 2026 zu veröffentlichen. Die vorgeschlagenen Regelungen würden ab dem 1. Januar 2027 in Kraft treten und für Rechnungslegungsperioden gelten, die an oder nach diesem Datum beginnen. Das Konsultationspapier verweist auch auf Übergangsregelungen innerhalb des UK SRS, einschließlich einer Frist von bis zu zwei Jahren für bestimmte nicht-klimabezogene Angaben gemäß UK SRS S1 und einem Jahr für Scope-3-Angaben gemäß UK SRS S2.

CP26/5 skizziert einen Rahmen, um das britische Börsenzulassungsverfahren von einem auf TCFD basierenden Modell auf ein mit den vom ISSB abgeleiteten UK Sustainability Reporting Standards abgestimmtes Modell umzustellen, wobei proportionale Mechanismen wie "compliance or explain" und Übergangsregelungen integriert sind.